중앙그룹은 왜 무너졌을까_COBLE ARCHIVE 059

미디어 산업의 구조적 붕괴와 잘못된 승부수가 만난 결과

1. FACT

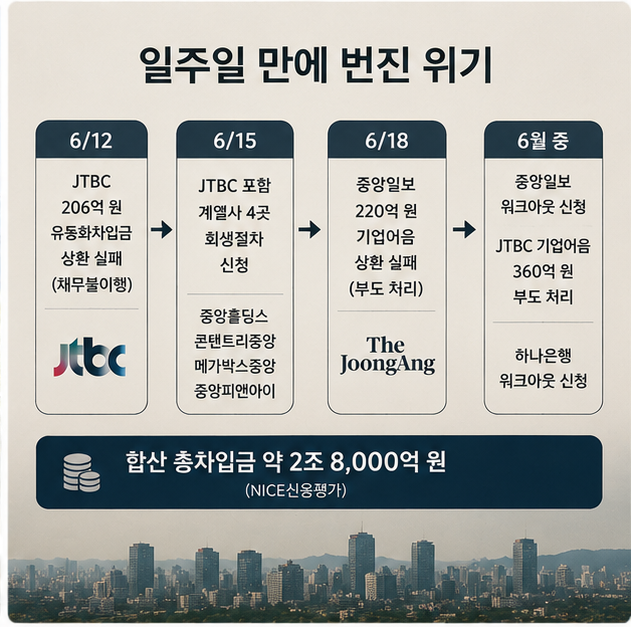

2026년 6월 12일, 2026 FIFA 월드컵 대한민국-체코전이 진행 중이던 시각에 JTBC는 206억 원 상당의 유동화차입금을 상환하지 못해 채무불이행이 발생했다.

방아쇠 이전부터 뇌관은 이미 오래전부터 준비되고 있었다.

JTBC의 디폴트 여파로 중앙그룹 지주사인 중앙홀딩스, 콘텐트리중앙, 메가박스중앙, 중앙피앤아이가 서울회생법원에 회생절차 개시를 신청했다. 6월 15일에는 JTBC도 회생절차를 신청했다. 6월 18일에는 중앙일보사가 한양증권이 요구한 220억 원 규모의 기업어음 조기 상환에 실패하며 부도 처리됐다. 중앙일보는 주채권은행인 하나은행에 워크아웃을 공식 신청했고, JTBC 역시 360억 원 규모 기업어음이 부도 처리됐다.

NICE신용평가에 따르면 중앙홀딩스·JTBC·콘텐트리중앙의 합산 총차입금은 약 2조 8,000억 원에 달한다.

재무 압박은 수년째 쌓여왔다. 2022년부터 본격화된 금리 인상 기조는 중앙그룹의 차입 비용을 빠르게 끌어올렸다. 중앙일보가 2026년 3월에 발행한 회사채 금리는 7.1%로, 2022년 발행 당시 3.7%에서 두 배 가까이 뛰었다. 수익은 줄고 이자 부담은 느는 구조가 고착됐다.

JTBC의 채무불이행 이후 불과 일주일도 채 되지 않아 중앙홀딩스, 콘텐트리중앙, 메가박스중앙, 중앙일보까지 위기가 번졌다. 한국 최대 미디어 그룹 중 하나가 도미노처럼 흔들리기 시작한 것이다.

흥미로운 점은 JTBC가 직전 연도에 개국 이후 처음으로 흑자 전환에 성공했다는 점이다. 그러나 흑자는 곧 재무 건전성을 의미하지 않았다. 누적된 차입금과 단기 유동성 부담은 그대로 남아 있었고, 결국 206억 원의 유동화차입금 상환 실패가 그룹 전체 위기를 촉발했다.

2. STRUCTURE

이번 사태를 월드컵 중계권 하나의 실수로 보면 본질을 놓치는 것이다. 세 개의 구조적 균열이 동시에 무너진 결과다.

미디어 산업의 구조적 붕괴와 잘못된 승부수가 만난 결과

첫 번째는 종이신문 비즈니스 모델의 붕괴다.

중앙일보는 수십 년간 종이신문 광고와 구독료로 그룹 전체를 지탱해왔다. 그러나 디지털 전환 이후 신문 광고 시장은 급속히 무너졌다. 포털과 소셜미디어가 독자를 가져가면서 광고 수익은 구조적으로 감소했다.

2022년부터 본격화된 금리 인상 기조는 이 상황을 더욱 악화시켰다. 중앙일보의 회사채 금리는 2022년 3.7%에서 2026년 7.1%까지 치솟았다. 수익이 줄어드는 속도보다 이자 부담이 늘어나는 속도가 더 빨랐다.

두 번째는 JTBC의 만성적인 수익성 문제다.

JTBC는 2011년 개국 이후 15년간 적자 구조를 벗어나지 못했다. TV 광고 시장은 OTT와 디지털 플랫폼에 잠식됐고 콘텐츠 제작비는 계속 상승했다.

JTBC는 "냉장고를 부탁해", "아는 형님", "싱어게인" 등 다수의 히트작을 만들었다. 그러나 프로그램 IP의 상당 부분이 계열사 SLL로 넘어가는 구조에서 JTBC가 실제로 확보한 지분은 3%에도 미치지 못한 것으로 알려졌다. 콘텐츠를 만들었지만 그 콘텐츠의 경제적 가치는 다른 곳으로 갔다. 히트작을 내놓아도 적자 구조를 근본적으로 바꾸기에는 역부족이었다.

세 번째는 스포츠 중계권이라는 승부수의 실패다.

위기를 돌파하려는 전략이 오히려 마지막 숨통을 끊었다. 중앙그룹은 올림픽과 월드컵 등 글로벌 스포츠 이벤트 중계권 확보에 대규모 자금을 투입했다. 전체 스포츠 중계권 투자 규모는 7,000억 원 수준으로 알려졌으며, 특히 북중미 월드컵 중계권에는 약 1,900억 원이 투입됐다.

JTBC는 월드컵 중계권 비용을 지상파 재판매와 광고 수익으로 회수하려 했다. 실제로 KBS 재판매 대금 약 140억 원과 한국전 광고 판매액 약 185억 원을 확보했지만, 1,900억 원 규모의 투자금을 감당하기에는 턱없이 부족했다. 나머지 1,125억 원 이상을 떠안게 됐다는 추산이 나온다.

세 개의 균열이 합쳐지자 2조 8,000억 원의 빚더미 위에서 206억 원의 단기 채무가 그룹 전체를 흔드는 방아쇠가 됐다.

3. STRATEGY

중앙그룹이 선택한 탈출 전략은 무엇이었고 왜 실패했을까.

첫 번째는 중계권 재판매 전략이었다.

JTBC는 막대한 비용을 들여 확보한 스포츠 중계권을 지상파 방송사에 재판매함으로써 투자금을 회수하려 했다. 하지만 지상파 방송사들은 JTBC가 기대한 수준의 가격을 받아들이지 않았다. 밀라노·코르티나 동계올림픽에 이어 월드컵 중계권 역시 KBS에만 일부 재판매하는 데 그쳤다. MBC와 SBS와의 협상은 결렬됐다.

두 번째는 세일 앤 리스백 전략이었다.

서울 상암동 JTBC·중앙일보 사옥과 경기 고양 스튜디오 등 건물 3채를 매각 후 재임차하는 방식으로 유동성을 확보하려 했다. 하지만 이는 현금을 앞당겨 확보하는 방법일 뿐 근본적인 수익 구조를 개선하는 해결책은 아니었다.

세 번째는 워크아웃과 회생절차 병행이었다.

중앙일보는 주채권은행 하나은행에 워크아웃을 신청했고, JTBC와 중앙홀딩스·콘텐트리중앙은 법원 회생절차를 선택했다. 두 경로는 성격이 다르다. 워크아웃은 채권단과 협의해 채무를 재조정하는 방식이고, 회생절차는 법원의 관리 아래 사업 전반을 재구조화하는 방식이다. 그룹이 두 갈래로 나뉜 것은 각 법인이 처한 상황이 달랐다는 의미이기도 하고, 하나의 컨트롤 타워 아래 통합 위기 대응이 이뤄지지 못했다는 신호이기도 하다.

위기는 갑자기 발생한 것이 아니었다. 시장이 그 사실을 뒤늦게 확인했을 뿐이다.

4. RISK

중앙그룹의 위기는 미디어 산업 전체에 던지는 경고다.

첫 번째는 전통 미디어 수익 모델의 붕괴다.

광고는 포털과 유튜브, 인스타그램, 틱톡으로 이동하고 있다. TV 광고 시장은 축소되고 종이신문 광고는 지속적으로 감소하고 있다. 중앙그룹은 가장 먼저 무너진 사례일 수 있지만 같은 압박을 받고 있는 기업은 훨씬 많다.

두 번째는 차환 리스크다.

수익성이 낮은 상태에서 고금리가 지속되면 기업은 계속해서 비싼 돈을 빌려 기존 빚을 갚아야 한다. 신용등급이 낮아질수록 조달 금리는 높아지고, 결국 어느 시점에는 시장이 더 이상 돈을 빌려주지 않는 순간이 온다. 중앙일보의 회사채 금리가 2022년 3.7%에서 2026년 7.1%로 오른 것은 이 과정의 단면이다.

세 번째는 IP 수익 구조 문제다.

콘텐츠를 만드는 기업이 콘텐츠의 경제적 가치를 충분히 확보하지 못하는 구조는 한국 미디어 산업 전반의 고질적 문제다. 좋은 콘텐츠를 만드는 것과 돈을 버는 것은 다른 문제다.

네 번째는 투자자 신뢰다.

콘텐트리중앙 거래정지와 회생절차는 수많은 개인 투자자들에게 직접적인 손실로 이어졌다. 불과 몇 달 전까지도 긍정적인 리포트를 내놓던 증권사들의 분석 신뢰도 역시 함께 흔들리고 있다.

5. COBLE'S VIEW

중앙그룹의 위기는 JTBC의 실패가 아니다. 전통 미디어 비즈니스 모델이 한계에 도달했다는 신호에 가깝다. 종이신문은 수십 년간 한국 미디어 산업의 기반이었다. 광고가 쏟아졌고 그 돈으로 방송을 만들고 콘텐츠를 생산하고 사업을 확장했다. 하지만 디지털 전환은 이 구조를 해체했다.

독자는 포털로 갔고 광고는 소셜미디어로 갔으며 시청자는 OTT로 이동했다.

중앙그룹은 이 흐름을 대형 스포츠 중계권이라는 승부수로 돌파하려 했다. 그러나 수익 구조가 무너진 상태에서 외형을 키우는 전략은 결국 위험한 베팅이 된다. 중계권을 사고, 재판매로 비용을 회수하고, 광고로 나머지를 메우려 했지만 세 단계 모두 계획대로 흘러가지 않았다.

장기간 적자 구조를 안고 사업 모델 전환에 실패한 기업은 결국 작은 충격에도 흔들릴 수밖에 없다. 206억 원의 채무불이행은 원인이 아니라 마지막 방아쇠였다.

중앙그룹 사태는 특정 기업의 실패가 아니다. 종이신문과 방송 광고를 기반으로 성장했던 한국 미디어 산업 전체가 맞이한 구조적 경고에 가깝다.

이제 시장이 던져야 할 질문은 "누가 중앙의 자산을 인수할 것인가"가 아니다.

"광고가 아닌 다른 수익 모델을 가진 미디어 기업은 존재하는가."

결국 앞으로 살아남는 미디어 기업은 뉴스를 만드는 회사가 아니라, 콘텐츠를 자산으로 만들고 반복적으로 수익화할 수 있는 회사일 가능성이 높다. 중앙그룹 사태는 한국 미디어 산업이 '광고 산업'에서 'IP 산업'으로 넘어가는 과정에서 치르는 가장 비싼 수업료일 수 있다.

이미지 출처 : 중앙일보, JTBC

#중앙일보 #JTBC #중앙그룹 #중앙홀딩스 #콘텐트리중앙 #메가박스 #기업회생 #워크아웃 #미디어산업 #방송광고 #OTT #월드컵중계권 #종이신문 #미디어위기 #부도 #디폴트 #홍정도 #미디어비즈니스 #콘텐츠산업 #코블아카이브

'BUSINESS ANALYSIS' 카테고리의 다른 글

| CGV는 정말 영화표를 팔아서 돈을 버는가_COBLE ARCHIVE 058 (0) | 2026.06.20 |

|---|---|

| 백종원 복귀는 성공할 수 있을까_COBLE ARCHIVE 052 (0) | 2026.06.15 |

| 커피는 왜 더 싸지거나 더 비싸지고 있을까_COBLE ARCHIVE 050 (0) | 2026.06.14 |

| 불매운동의 상징이던 유니클로는 왜 다시 선택받는가_COBLE ARCHIVE 049 (0) | 2026.06.08 |

| 노랑통닭은 왜 팔리지 않았을까_COBLE ARCHIVE 048 (1) | 2026.06.07 |